- :::

[伍賀週報-稅務要聞]113年3月16日至113年3月22日。

¶免稅房屋無繳納證明 可以稅籍證明代替

因為要遷戶籍到娘家,需要房屋稅繳納證明,但娘家房子已經很老舊,多年前就不用再繳房屋稅了,要如何申請?

房屋稅是按照房屋的評定現值來計算,新竹市住家用房屋現值在10萬5千元以下者免徵房屋稅,不會開立稅單寄給納稅義務人繳納,也就不會有繳納證明,民眾如有房屋稅繳納證明的需求,可以申請房屋稅籍證明代替。

房屋稅稅籍證明申請,可由納稅義務人本人持身分證正本,若為授權之代理人,則持授權書(或委任書)、委任人身分證影本及代理人身分證正本,就近至各地方稅捐稽徵機關臨櫃申請,隨辦隨取。也可使用自然人憑證、已註冊健保卡、工商憑證或行動自然人憑證,透過地方稅網路申報作業系統,或進入財政部稅務入口網,點選線上申辦/電子稅務文件線上申請。此外,新竹市稅務局還有提供線上視訊客服,納稅義務人本人只要有電子信箱及備妥身分證正本,透過稅務局網站首頁,點選視訊客服,即有專人服務,其效力與臨櫃核發的紙本文件相同,簡單又方便。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/NqLYeVY

¶旅宿業於客房內設置視唱設備供房客使用,不論有無外收取費用都要課徵娛樂稅

旅宿業者(商務飯店、溫泉會館、汽車旅館)於客房內或其營業場所,提供具伴唱功能之視唱設備供房客娛樂,不論收費與否,均比照視聽KTV(卡拉OK)娛樂業者,應依娛樂稅法第7條規定,於事前向主管稽徵機關辦理登記及代徵報繳娛樂稅之手續。

有些旅宿業者為了增加賣點,會在其營業場所或客房內,提供具伴唱(卡拉OK)功能之視唱設備供投宿旅客歡唱娛樂,卡拉OK係視聽歌唱之一種,係屬娛樂稅法規定「其他提供娛樂設施供人娛樂」之課徵範圍,不論有無額外收取費用,都應課徵娛樂稅。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/Qj3ovM9

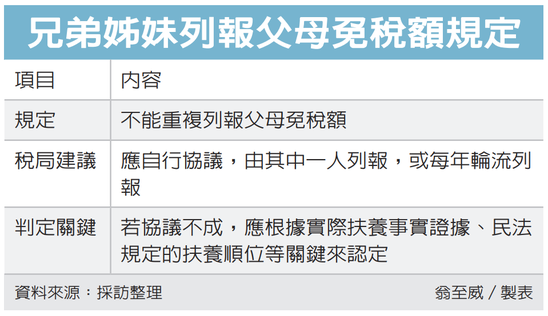

¶扶養父母申報人 兩關鍵認定

兄弟姊妹輪流照顧父母親是社會常情,不過到了報稅季,父母要由誰來申報扶養也常引起爭端。親人間若協議不成,就會依照扶養事實、法定扶養順位兩個關鍵來認定。

《所得稅法》針對個人綜所稅的「免稅額」規定,目的在使納稅人對特定親屬或家屬盡其法定扶養義務。

而免稅額申報是單一權利,也就是說,不能重複列報,若遇到兩人以上重複申報扶養直系尊親屬時,將依綜合判斷扶養程度較多的人,認定為主要扶養者,可列報受扶養親屬免稅額。

當有實際扶養事實的多位兄弟姊妹,在同一年度內重複列報扶養父母親免稅額時,應由親屬間協議一人申報扶養,或是協議每年輪流申報免稅額。

但最壞的情況是,如果協議不成、兄弟鬩牆,就必須看證據、看法令,將依各申報人提出的實際扶養事實證據,及民法所規定的扶養順位,來核實認定由主要扶養人列報。

至於何謂「實際扶養事實」?國稅局說,應以各申報扶養者所提出的實際扶養事證,例如是否住在一起、負責日常生活起居飲食及衛生照顧、實際支付扶養費用等情節來綜合判斷,扶養較多者認定為主要扶養者,可列報受扶養親屬免稅額。

家人同時或輪流照顧扶養直系尊親屬,為一般社會常情,納稅人如能透過協議,由其中一人申報扶養親屬免稅額,除可計算整體稅負最低的結果,又能避免爭端、家和萬事興。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7847964?from=udn-catelistnews_ch2

¶網銷、營業人統編 都要揭露

網路交易愈來愈普遍,營業人透過網路銷售貨物或勞務,應在網路銷售頁面及相關交易應用軟體或程式明顯位置,清楚揭露營利事業統一編號及稅籍登記的營業人名稱,讓消費者安心交易。

隨著網路科技蓬勃發展與民眾消費習慣改變,許多交易行為已自實體店面走向網路,例如營業人透過蝦皮、露天等網路銷售平台、自行架設網站或行動裝置App等通路銷售貨物或勞務,或運用Facebook、Instagram或Line通訊軟體開設粉絲團、社團等,宣傳商品並完成買賣,均屬網路銷售行為,這類營業人應在網路銷售頁面的明顯位置,清楚揭露統編及營業人名稱,以供辨識。

個人以營利為目的透過網路銷售貨物或勞務,每月銷售額未達貨物8萬元、勞務4萬元者,可暫免辦理稅籍登記。

此外國外賣家透過網路銷售貨物給國內買受人,且進口貨物收貨人或持有人為買受人,則屬進口貨物,其應納營業稅由海關代徵。前述兩類賣家依法免辦稅籍登記,尚無揭露稅籍資訊問題。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7842441?from=udn-catelistnews_ch2

¶北市稅處展開年度房屋稅稅籍釐正作業 提醒符合減稅條件要記得申報

台北市稅捐處為維護稅籍正確性及落實房屋稅稽徵,每年辦理的房屋稅稅籍釐正作業將至11月30日止,釐正重點包括老舊及低價房屋是否已拆除、房屋使用情形與適用稅率是否相符、減免稅房屋是否符合減免規定、有無新建、增建、改建房屋等事項。另為維護納稅義務人權益,亦將主動運用機關通報資料(例如公益出租人、社會住宅包租代管、災害通報等)辦理房屋稅減免。

房屋稅課徵範圍包括附著於土地之各種房屋,以及附屬於該房屋並增加其使用價值之建築物。所以,在房屋屋頂、陽台、防火巷或1樓前後加蓋建築物,或是自行搭建未合法登記的建築物,也是房屋稅課徵對象,應按房屋實際使用情形適用稅率課徵;但房屋如已拆除或稅捐處運用建管處拆除執照資料寄送註銷稅籍輔導函時,請儘速向房屋所在稅捐分處申報註銷稅籍,稅捐機關將停止課徵房屋稅。

房屋如有新建、增建、改建、出租或空置等變更使用情形,請於發生之日起30日內申報,例如房屋原供自住使用,出租給他人作營業使用時,應向稅捐機關申報房屋使用情形變更為營業用稅率3%;嗣後租約屆滿或提前解約,收回自住使用時,別忘了向稅捐機關申請,房屋稅才能享有1.2%自住優惠稅率,以減輕負擔。

另自2024年7月1日起適用2024年1月3日修正公布之房屋稅條例,房屋使用情形倘有變更,應於每期房屋稅開徵40日前(即3月22日)向當地主管稽徵機關申報。

為落實房屋稅籍釐正作業,除運用相關單位提供的資料外,如有必要也會派員現勘,相關人員都會配帶職員識別證,也會主動輔導提醒民眾,愛心辦稅,另可透過該處網站「稅務視訊服務雲平台」以視訊E櫃台申辦,釐正使用情形。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7843481?from=udn-catelistnews_ch2